未納率は、前回調査より各年代でいずれも増えている。二十歳代が24.4%で最も高く、年齢が高くなるほど低くなる。未納率の上昇は20、30歳代で目立ち、若年世代の年金離れがうかがえる。

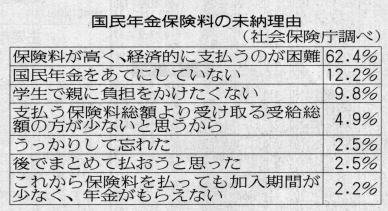

未納者への意識調査を見ると、末納の理由で「保険料が高くて、経済的に支払うのが困難」が62・4%と最も高い。ただ、25歳から39歳までの世代では年収が500万円以上1,000万円未満や1,000万円以上の階層でも5割を超えており、月額1万3,300円の保険料水準から見て額面通りには受け取れない。支払い能力があるのに保険料を納めない人も少なくないと見られる。

次いで、年金離れを端的に示す「国民年金をあてにしていない」が12・2%に上る。年代別に見ると、ここでも20歳代後半から30歳代が高い。

年金離れが制度への無関心や無理解から出ているとすれば、ある程度対策の立てようもあるが、「あてにしていない」という″確信犯″への対応は難しくなる。なぜ、あてにできないかでは、「年金制度の存続など将来が不安だから」が半数を超え、「もらえる年金がわからないから」を加えると8割近くを占める。これらの理由は、いくら保険料を支払えば、いくら年金をもらえるのか、つまり「負担と給付」の関係がはっきりしない点にあると、言い換えてもよい。

これをさらに突き詰めると、いま年金を受け取っている高齢者は自分が払った保険料の何倍もの年金を受け取れるのに、若年世代になるほど払った保険料より少ない年金しかもらえなくなる、という「損得論議」に行き着く。今回の調査で新たに選択肢に加えた「損得」を未納の理由にした人は4.9%いた。

わが国の公的年金制度は、現役世代の保険料を高齢者の年金給付に充てる世代間の助け合い方式を採用している以上、少子・高齢化が進む中で、若年世代になればなるほど割を食うことは避けられない。

厚生労働省では、年金制度の最大のメリットとして、長生きに対応できることを挙げている。死ぬまで、経済変動の影響を受けないで一定額の年金が保障される仕組みは確かに魅力があるが、長生きしない場合は怪しくなる。「人の寿命はだれにも予測ができない」(年金局)から損得論議は意味がないという理屈は理屈だが、少子・高齢化が急速に進み、経済の停滞で年金積立金の有利な運用もままない中で、世代間の損得意識が先鋭化している現実は重い。

月額1万3,300円の保険料を40年間納めると、現在、国民年金(基礎年金)は月額約6万7,000円が支給される。同省では、平均寿命の80.5歳まで生きれば、年金総額が保険料総額より多くなるから「損はしない」としている。しかし、国民の心配は自分はいったい、どうなるのかに尽きる。今後、段階的に月額二万五千二百円まで引き上げられる保険料ごとや、何歳まで生きるかなど、さまざまな条件を組み合わせたきめ細かな「負担と給付」の青写真を示して公的年金の必要を問い直さないと、話は進まない。

国民年金の空洞化対策として、現在三分の一の国庫負担を二分の一に引き上げることが検討されている。しかし、自助努力で維持できる制度は、やはり保険料収入を中心に運用すべきだろう。また、国民年金の未納・未加入者について、民間の個人年金保険料の所得控除を認めないというペナルティー措置の導入も、効果は期待薄だ。

「アメとムチ」で"確信犯"を減らすことはできないのではないか。問題の解決には、制度の意義を粘り強く説くしかない。